成材负反馈再次出现之前,铁矿石价格维持高位震荡为主

引言

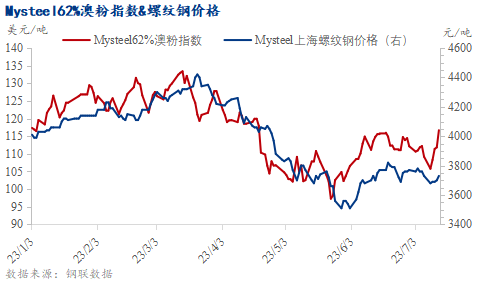

本周铁矿石价格持涨运行,成材价格维稳,铁矿石62%澳粉指数强于成材价格。Mysteel62%澳粉远期价格指数116.7美元/吨,周环比上涨7.5美元/吨,涨幅6.87%;青岛港PB粉价格883元/吨,周环比上涨25元/吨,涨幅2.91%。 本周从基本面来看,铁矿石基本面供强需弱。供应端方面,45港铁矿石到港量经连续三期保持增势,绝对值高于今年均线。反观需求端,本周铁水产量回落明显。库存端,本期45港铁矿石库存连续四期保持降库趋势,目前已降至年内绝对低位水平。 价格走势方面,本周黑色系价格持涨运行。虽然受周初公布的宏观经济数据偏弱影响,黑色系价格走势出现小幅回落,但是稳地产政策和社融的超预期致使黑色系在本周的价格表现仍是偏强的。终端成材需求正值淡季,但是需求不够差,成材累库幅度进一步放缓叠加目前成材的低库存,对成材价格形成一定支撑。钢厂利润在成材价格有一定支撑下继续维持,限产减产预期减弱,本周日均铁水产量虽有小幅下降,但仍是高位水平,对铁矿石补库需求仍存,叠加目前港口和钢厂铁矿石库存低位对矿价有一定支撑。

本周铁矿石价格持涨运行,成材价格维稳,铁矿石62%澳粉指数强于成材价格。Mysteel62%澳粉远期价格指数116.7美元/吨,周环比上涨7.5美元/吨,涨幅6.87%;青岛港PB粉价格883元/吨,周环比上涨25元/吨,涨幅2.91%。 本周从基本面来看,铁矿石基本面供强需弱。供应端方面,45港铁矿石到港量经连续三期保持增势,绝对值高于今年均线。反观需求端,本周铁水产量回落明显。库存端,本期45港铁矿石库存连续四期保持降库趋势,目前已降至年内绝对低位水平。 价格走势方面,本周黑色系价格持涨运行。虽然受周初公布的宏观经济数据偏弱影响,黑色系价格走势出现小幅回落,但是稳地产政策和社融的超预期致使黑色系在本周的价格表现仍是偏强的。终端成材需求正值淡季,但是需求不够差,成材累库幅度进一步放缓叠加目前成材的低库存,对成材价格形成一定支撑。钢厂利润在成材价格有一定支撑下继续维持,限产减产预期减弱,本周日均铁水产量虽有小幅下降,但仍是高位水平,对铁矿石补库需求仍存,叠加目前港口和钢厂铁矿石库存低位对矿价有一定支撑。 价格:本周铁矿石价格持涨运行

本周铁矿石价格持涨运行,成材价格维稳运行,铁矿石价格表现强于成材。截止目前,铁矿石62%澳粉指数116.7美元/干吨,环比涨幅6.87%;上海螺纹钢价格为3730元/吨。

铁矿石价格方面,62%澳粉指数强于铁矿石期货主力强于青岛港PB粉价格强于新交所铁矿石掉期主力。本周日均铁水产量虽有小幅下降,但仍是高位水平,对铁矿石补库需求仍存,叠加目前港口和钢厂铁矿石库存低位对矿价有一定支撑。

进口利润方面,外盘强于内盘,进口利润小幅收窄,以PB粉为例:PB粉进口利润为4元/吨,周环比收窄19元/吨。

基差方面,基差小幅收窄,基于09合约PB粉期现价差34元/吨,周环比收窄12元/吨。

钢厂利润方面,铁矿石价格强于成材价格,钢厂利润有所收窄,截止目前,河北螺纹钢即期毛利-73.13元/吨,周环比收缩了55.22元/吨。

基本面:铁矿石基本面供强需弱,港口库存仍维持去库状态

本周铁矿石基本面点评:本周中国铁矿石供需基本面呈现出供强需弱的格局。

本周全球铁矿石发运在季末冲量结束后表现出明显的回落,国内到港仍旧是在前期强势发运的影响下维持增量;反观需求端,本周铁水产量明显回落,此次回落符合前期的预期走势,目前需求淡季的特征已经逐步显现,市场高炉检修逐步增加。从市场行为方面来看,受生产回落以及矿价上涨的影响,周内钢厂采购力度明显下滑;

本周疏港维持增势,一方面是因为生产水平仍处于年内高位,另一方面是因为转水的增加。钢厂库存在高位需求的影响下去库明显,维持低位水平。

综合表现到港口库存上,虽然周内到港回升明显,但个别港口表现出集中到港,铁矿未能及时卸货入库,在疏港的影响下港口库存下降明显。短期内集中到港的铁矿石卸货能力有限,需求暂未出现明显回落前仍旧保持高位,预计下周港口库存延续去库趋势,但去库幅度将会有所收窄。

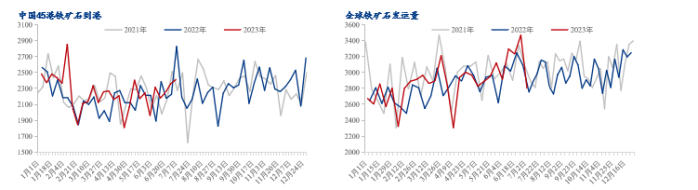

1、铁矿石供应:本期全球铁矿石发运量冲量结束后大幅回落

本期中国45港口铁矿石到港量已经连续三期保持增势,但增幅较小。本期到港量2409.2万吨,周环比增加49.1万吨,增幅2%,较上月均值高196.5万吨,较今年均值高162.6万吨,目前铁矿石到港量绝对值高于今年均线,同位于近一个月以来的绝对高位水平。

根据澳洲和巴西到港整体继续维持增量,预计下期中国45港铁矿石周环比继续冲高,但随着非主流到港出现减量趋势来看,综合预计下期到港将维持小幅回升,但增量空间较为有限。

本期全球铁矿石发运量继季末冲量结束后出现了大幅下滑,本期跌幅较往年同期相对较大。本期发运量2802.8万吨,周环比减少665.3万吨,较上月均值低402.5万吨,较今年均值低82.2万吨,位于今年以来的单周中等稍低位水平。

根据澳洲目前受天气以及港口检修影响不大,且发运水平基本持稳,但巴西发运出现了小幅回落来推算,预计下期全球铁矿石发运将小幅波动或出现微增。

2、铁矿石需求:铁水产量回落明显,钢厂库存保持低位运行

本周铁水产量回落明显,周内247家钢厂铁水日均产量为244.38万吨/天,周环比下降2.44万吨/天,对比年初高23.66万吨/天,同比增加18.12万吨/天,周内个别区域钢厂开始增加了高炉检修,属于季节性的常规检修,同时下游淡季需求的特征已逐渐显现,钢厂利润表现出亏损扩大的趋势,对于未来铁水产量形成了向下的压力。

伴随生产的回落,本周钢厂在港口市场上的活跃度下降明显,但是由于目前铁水产量仍旧处于高位,钢厂对于铁矿石的需求依然是相对较高,疏港继续保持增势,但本周疏港的增加还主要有转水的增量在。钢厂库存在高位生产的节奏带动下继续去库,来到年内低位水平。

3、铁矿石库存:本期45港铁矿石库存延续降库趋势

中国45港铁矿石库存连续四期保持降库趋势,目前已降至年内绝对低位水平。截止7月14日,45港铁矿石库存总量12495.2万吨,周环比去库143.4万吨,比今年年初库存低635.4万吨,比去年同期库存低533.1万吨。

本周45港铁矿石库存继续延续去库趋势,虽然本期铁矿石到港量保持了一定的增量,但是本周需求表现相对较强,基本面维持供强需弱格局;且钢厂在维持高需求下提货力度加大,疏港量继续回升,综合导致本周45港口铁矿石库存再次呈现去库趋势。

下周来看,目前处7月上旬铁矿石到港量稳步回升;需求方面,由于现阶段铁水的高位波动使得铁矿石需求短期内依旧维持强势,叠加本周厂库去库幅度明显,预计存继续补库动作,在目前高疏港下预计下周港库延续下降,但降幅或有所收窄。

月度平衡表: Mysteel铁矿石分析团队6月30日预计,7月份中国铁矿石整体呈现供强需弱的局面,港口库存有望迎来累库起点。

下周展望

展望下周,供应端,预计下期中国45港铁矿石到港量维持小幅回升,但增量空间较为有限。需求端,下游淡季需求的特征已逐渐显现,钢厂利润有所收窄,对于未来铁水产量形成了向下的压力。库存端,预计下周45港铁矿石库存延续下降,但降幅或有所收窄。 价格趋势方面,虽然目前终端成材需求受高温多雨等天气影响难以改善,但是还不够悲观,在终端成材矛盾积累至负反馈再次出现,钢厂利润收窄至亏损之前,矿价仍维持高位震荡为主。

本文作者可以追加内容哦 !