备战新品种:碳酸锂产业链全梳理及期货合约上市前瞻

7月11日,广期所发布《关于发布碳酸锂期货和碳酸锂期权合约及相关规则的通知》时表示,《广州期货交易所碳酸锂期货合约》《广州期货交易所碳酸锂期权合约》《广州期货交易所碳酸锂期货、期权业务细则》,已由广州期货交易所董事会审议通过,并报告中国证监会,现予以发布,自发布之日起实施。碳酸锂期货和碳酸锂期权合约上市交易时间及有关事项另行通知。

一、碳酸锂期货合约:

| 交易品种 | 碳酸锂 |

| 交易单位 | 1吨/手 |

| 报价单位 | 元(人民币)/吨 |

| 最小变动价位 | 50元/吨 |

| 涨跌停板幅度 | 上一交易日结算价4% |

| 合约月份 | 1、2、3、4、5、6、7、8、9、10、11、12月 |

| 交易时间 | 每周一至周五(北京时间 法定节假日外)9:00~11:30,13:30~15:00,及交易所规定的其他时间 |

| 最后交易日 | 合约月份的第10个交易日 |

| 最后交割日 | 最后交易日后的第3个交易日 |

| 交割品级 | 见《广州期货交易所碳酸锂期货、期权业务细则》 |

| 交割地点 | 交易所指定交割库 |

| 最低交易 保证金 | 合约价值的5% |

| 交割方式 | 实物交割 |

| 交易代码 | LC |

| 上市交易所 | 广州期货交易所 |

注1:交易所可以根据市场情况调整各合约涨跌停板幅度和交易保证金标准。

注2:日盘交易分为三个交易小节,分别为第一节9:00~10:15、第二节10:30~11:30和第三节13:30~15:00。

二、碳酸锂期权合约:

| 合约标的物 | 碳酸锂期货合约 |

| 合约类型 | 看涨期权、看跌期权 |

| 交易单位 | 1手(1吨)碳酸锂期货合约 |

| 报价单位 | 元(人民币)/吨 |

| 最小变动价位 | 10元/吨 |

| 合约月份 | 与碳酸锂期货合约涨跌停板幅度相 |

| 合约月份 | 1、2、3、4、5、6、7、8、9、10、11、12月 |

| 交易时间 | 每 周 一 至 周 五 ( 北 京 时 间 法 定 节 假 日 除 外 )9:00~11:30,13:30~15:00,及交易所规定的其他时间 |

| 最后交易日 | 标的期货合约交割月份前1个月第5个交易日 |

| 到期日 | 同最后交易日 |

| 行权价格 | 行权价格覆盖碳酸锂期货合约上一交易日结算价上 |

| 行权方式 | 美式。买方可以在到期日之前任一交易日的交易时 |

| 交易代码 | 看涨期权:LC-合约月份-C-行权价格 |

| 上市交易所 | 广州期货交易所 |

注:日盘交易分为三个交易小节,分别为第一节9:00~10:15、第二节10:30~11:30和第三节13:30~15:00。

第一部分、碳酸锂及其产业链简介

一、碳酸锂性质和分类

碳酸锂(Li2CO3)常态下为无色单斜晶体或白色粉末。密度2.11g/cm3,常压下熔点与沸点分别为723℃及1200℃。水中溶解度较小,无潮解性,且随着温度升高溶解度下降。相对分子质量73.89,可溶于稀酸,不溶于常见有机溶剂(乙醇,甲醇,丙酮等),同时碳酸锂不易与其他碳酸盐形成复盐,因此较易与其他盐类分离从而获得较纯的产品。作为基础原材料,广泛应用于电池、陶瓷,冶金、药物、催化剂等,被称为“工业味精”、“白色石油”,是许多国家的战略性矿产。

图碳酸锂实物图

来源:网络

根据碳酸锂的用途及行业标准的差异,一般可将不同组分含量的碳酸锂产品分成两类,分别为工业级碳酸锂,电池级碳酸锂。工业级碳酸锂作为初级产品,可根据碳酸锂含量及杂质(镁,钙等金属的氧化物、氯化物和硫酸盐等)含量不同进一步分为三类,包括Li2CO3-0,Li2CO3-1,Li2CO3-2,被广泛应用于玻璃,陶瓷,电解铝等行业中。

表工业碳酸锂(GB/1075-2003)产品的质量标准

来源:网络资料整理 福能期货研究院

来源:网络资料整理 福能期货研究院

电池级碳酸锂属于高纯度碳酸锂,其碳酸锂含量不低于99.50%,是锂离子电池正极材料制备的主要原料,在目前市场需求最大,广期所即将上市的碳酸锂期货也将其拟为基准交割品。将电池级碳酸锂加入到电解液中可提高锂电池的寿命和安全性,该类电池具有能量密度大、自放电小、输出功率大、使用寿命长等优点,广泛应用在新能源汽车,手机,摄像机及各类家电中。

表电池级碳酸锂(YS/T 582-2013)产品的质量标准

来源:网络资料整理 福能期货研究院

来源:网络资料整理 福能期货研究院

二、碳酸锂的产业链

碳酸锂产业链主要涉及锂资源开采、锂盐提取,锂盐产品的提纯与化学转化,终端产品的制造与生产。

上游锂资源主要包括陆地锂矿(锂辉石,锂云母)以及含锂盐湖卤水,采集得到的锂矿石及卤水经一系列生产流程得到相应的锂盐产品,如碳酸锂,氢氧化锂和氯化锂等。锂盐经过进一步提纯、转化之后,即可以获得包括正极材料(三元材料,磷酸铁锂,锰酸锂等)、电解液、金属锂等中间产品,最后部分中间产品通过进一步加工之后成为锂电池等应用在终端市场中,涉及新能源汽车,3C数码,储能,玻璃,陶瓷,医药等多个领域。

图 碳酸锂的产业链

来源:网络资料整理 福能期货研究院

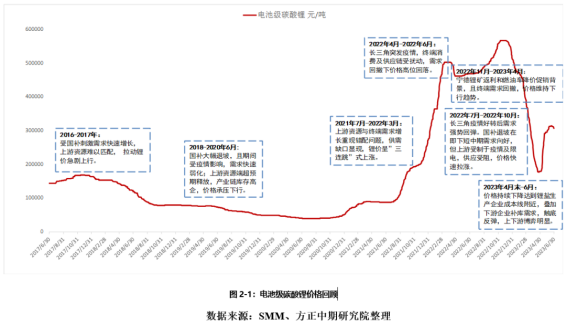

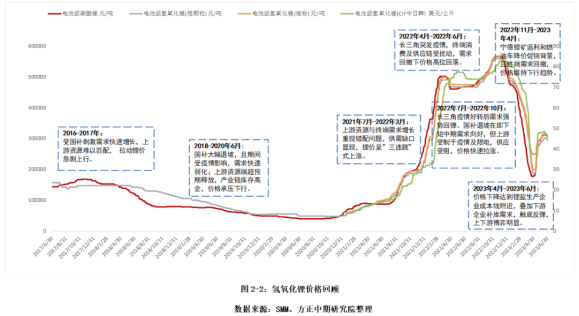

三、碳酸锂价格走势回顾

碳酸锂价格近年来波动幅度较大,价格变化趋势可以分为如下几个阶段:

(一)2016-2017年:受国补刺激需求快速增长,上游资源难以匹配, 拉动锂价急剧上行。碳酸锂价格于2017年四季度创出168000元/吨的阶段性高点。

(二)2018-2020年6月: 国补大幅退坡,且期间受疫情影响,需求快速弱化;上游资源端超预期释放,产业链库存高企,价格承压下行。工业碳酸锂价格持续性下跌,一度跌至近五年最低,为 3.15 万元/吨。同期海外锂矿产能出清,为后续锂价上涨埋下伏笔。

(三)2021年7月-2022年3月:上游资源与终端需求增长重现错配问题,供需缺口显现,锂价呈”三连跳”式上涨。2021 年 12 月初碳酸锂价格突破20 万元/吨,2022年3月进一步突破50万元/吨。

(四)2022年4月-2022年6月:长三角突发疫情,终端消费及供应链受扰动,需求回撤下价格高位小幅回落,随后价格在461500元/吨稳住。

(五)2022年7月-2022年11月:长三角疫情好转后需求强势回弹。国补退坡在即下短中期需求向好,但上游受制于疫情及限电,供应受阻,价格快速拉涨并突破50万元/吨,创出历史性新高。

(六)2022年12月-2023年4月:宁德锂矿返利和燃油车降价促销背景,且终端需求回撤,价格维持下行趋势,2023年4月下旬一度跌至176500元/吨。

(七)2023年4月末-2023年6月底:价格从锂盐生产企业成本线附近企稳反弹,叠加下游企业补库需求,现货价格回升至30万元/吨上方。随着下游补库完成,市场采购逐渐回归理性,需求仍未放量,价格开始稳中略降。

碳酸锂在2023年上半年走出了“过山车”式行情,电池级碳酸锂自1月最高价51万元/吨跌至4月下旬17.65万元/吨,而后反弹至6月末30.7万元/吨,自进入五月以来,受供需双重影响,碳酸锂上下游持续博弈,氢氧化锂价格同步变动,但略滞后于碳酸锂。前期上涨多受市场情绪指引,叠加下游补库意愿强烈,随着下游需求未见明显好转,原料端价格高企,尽管现货市场看涨情绪热依旧强烈,锂盐厂商维持挺价;但价格进一步上涨会使得下游厂商成本进一步增加,上涨动力减弱,6月末碳酸锂价格逐步企稳。氢氧化锂厂商多签订长协订单,由于需求未见起色,零售市场价格稳中走弱。

第二部分 碳酸锂供需现状分析

一、全球供需情况介绍

1.供给情况

国内产量全球占比近2/3,海外产能主要集中在南美洲。2022年全球碳酸锂产量约60.6万吨,同比增加47.45%。其中国内产量约37万吨,占全球比重62%,海外产量22.7万吨,占全球比重38%。海外主要为南美洲的智利、阿根廷盐湖提锂生产,产能分布上主要集中在美国雅保ALB、智利SQM、美国Livent、澳大利亚Allkem四家公司。

全球锂资源储备分布上,主要集中在智利、阿根廷、澳大利亚和中国。2022年全球已探明的锂资源储备量为2622万吨,环比增加18.2%。其中智利占比最大,为42.62%,其次是澳大利亚、阿根廷和中国,分别占比28.41%、12.37%、9.17%。

2.需求情况

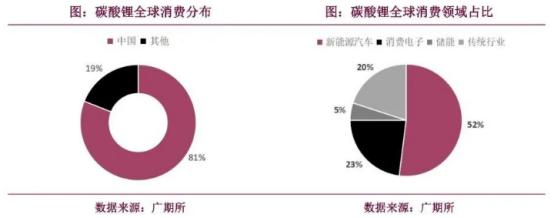

近年碳酸锂消费快速增长,国内消费稳居第一。2022年全球碳酸锂消费需求共62.2万吨,其中我国消费需求505万吨,占比81%,是全球最大的碳酸锂消费国。在全球碳酸锂消费结构中,锂离子电池因其在新能源汽车、3C数码、储能领域等的广泛运用,目前已经成为碳酸锂的最大消费终端。2022年全球锂电池占碳酸锂需求比例高达 80%。而在未来,随着下游新能源汽车和储能产业的进一步发展,碳酸锂的需求将进一步上升。

3.贸易情况

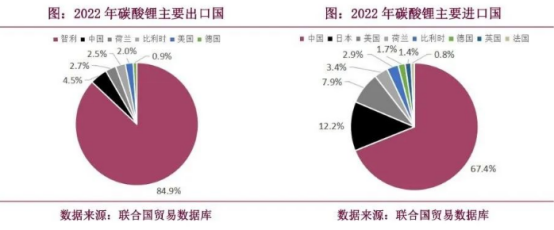

碳酸锂是当今锂盐国际贸易中最主流的产品,在产品贸易结构中占比超过60%。近年来全球锂盐主要进口国为中国、日本和韩国,是全球最主要的消费端,此外美国、俄罗斯、比利时进口量也较大。

根据联合国贸易数据库(UNComtradeDatabase)数据,2022年智利出口碳酸锂约19.86万吨,全球占比84.9%,其次是中国出口1.04万吨、荷兰0.64万吨、比利时059万吨,分别占比4.5%、2.7%、2.5%。进口方面,我国进口量稳居全球第一,2022年进口量为13.61万吨,全球占比67.4%,其次为日本、美国、荷兰,分别占比 12.2%、7.9%、3.4%。

智利和阿根廷是海外主要碳酸锂产地,南美锂盐主要流向中、日、韩三国。我国是全球最大锂盐冶炼和消费市场,全球矿石冶炼产能基本位于我国,南美锂盐大部分出口至我国。同时,从原料上来看,澳大利亚是海外主要锂精矿产地,2022年我国进口锂辉石92%来自澳大利亚。

二、国内供需情况介绍

1.供给情况

1)碳锂产能

近年在新能源汽车及储能行业快速发展下,碳酸锂的产能也得到了快速扩张。2017-2022年,我国碳酸锂年产能从215万吨增加至60万吨。国内碳酸锂产能主要集中在江苏 青海和四川。国内碳酸锂产能最大为江苏省,2022年占比45%,其次是青海和四川,占比分别为22%、18%。

2)碳酸锂产量

国内产量保持高速增长,增速基本在50%以上。2016年-2022年,我国碳酸锂产量从7.8万吨增加至37.9万吨,除2017年外,增速均超过50%。产量分布上与产能基本一致,2022年江西、青海、四川占比分别为40%、18%、17%。

3)市场集中度

目前企业市场集中度不高。2022年碳酸锂产能前十企业市场集中度为54.82%,各企业产能占比较为分散,其中产能占比最大为赣锋锂业,占比为 7.88%,其次为南氏锂电、天齐锂业。

4)生产成本

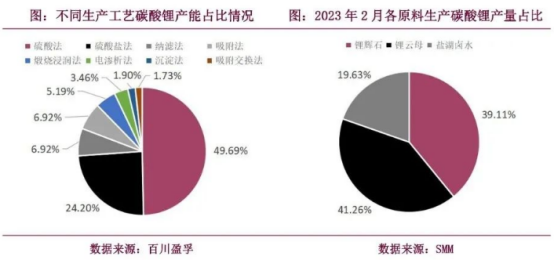

生产碳酸锂的的工艺有很多种,不同的生产工艺的生产构成有所不同。可以通过锂辉石、锂云母和盐湖卤水进行提锂的得到碳酸锂。目前碳酸锂生产主要使用硫酸法、硫酸盐法,原料上以锂辉石 锂云母为主。从2023年2月碳酸锂的生产情况来看,使用锂云母生产占比最高,其次是锂辉石,两者占比已超过80%。

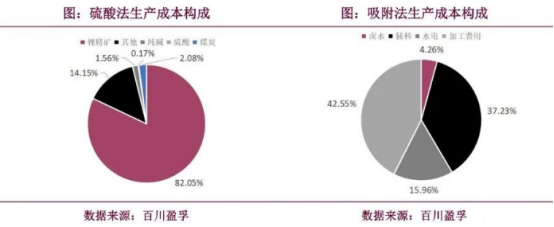

硫酸法的生产工艺中,锂精矿成本占比最大。吸附法主要成本板块卤水、辅料、水电和加工费用,其中加工费和辅料占比最大,卤水成本相对较低。

硫酸法是锂辉石生产碳酸锂的主流方法,其中锂辉石成本占比最高,并且随着国外进口锂辉石价格走高,其中成本占比也有所增加。通过碳酸锂生产企业项目环评公示,生产1吨碳酸锂的单位产品主要消耗原辅材约:8吨锂辉石、2.81吨浓硫酸、2吨纯碱。

根据工信部发布的《锂盐单位产品能源消耗限额》(YS/T1432-2021),锂辉石生产碳酸锂单位产品综合能耗限额先进值不大于22tec/吨;电耗方面,生产1吨碳酸锂约需3000度电。按上述耗量及当前价格估算,碳酸锂成本约为2227万元/吨。

不同品味的锂云母精矿生产碳酸锂用量有所不同。2.0%的锂云母精矿,约30吨可生产1吨碳酸锂;2.5%品位的锂云母精矿,约23-25吨生产1吨碳酸锂;3.0%品位的锂云母精矿,生产1吨碳酸锂约需要13.5吨锂云母精矿,提锂总成本约在15-20万元/吨。根据宜春银锂年产3万吨碳酸锂改造项目环评报告,一厂区年产5000吨碳酸锂项目折算,生产1吨碳酸锂需原辅料:2317万吨锂云母(改造后使用品味下降至2.357%)、3.4吨硫酸钙、3.4吨碳酸钙、6.8吨硫酸钠钾、3.12吨碳酸钠、155吨硫酸(98%)、018吨片碱、0.14吨石灰。按上述

耗量及当前价格估算,碳酸锂成本约为1966万元/吨。

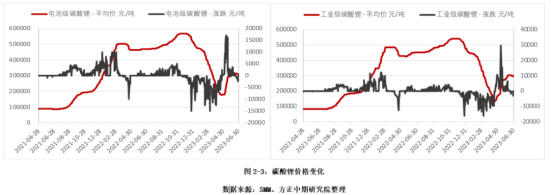

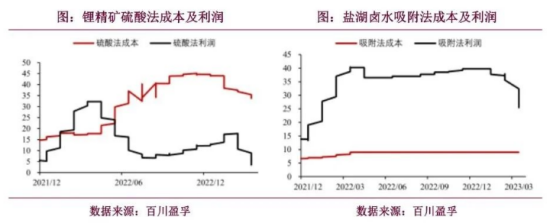

据百川盈孚统计,截至2023年6月30日当周,碳酸锂吨成本为2161万元/吨,环比下降3.83%;毛利为1134万元/吨,环比增长3.56%。盐湖卤水端成本几乎持平,整体水平在5-8万元/吨左右。

2.需求情况

我国是全球碳酸锂最大的消费量国,并且逐年保持稳步增长,占比不断扩大。国内产量从2016年的738万吨增加至2022年的52.07万吨。同时全球的消费量占比上也在逐年递增,得益于近年新能源行业的快速发展,截至2022年我国碳酸锂消费全球占比提升至81%。

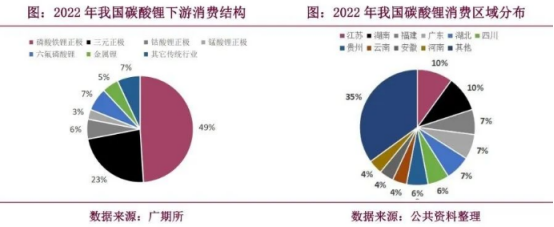

从区域分布上来看,我国碳酸锂的消费区域主要分布在东南地区。2022年消费最大占比最大的省份为江苏和湖南,占比均为10%,其次是福建和广东。

碳酸锂下游消费占比最大为生产磷酸铁锂正极,2022年占比近半。碳酸锂分为电池级碳酸锂和工业级碳酸锂,下游消费主要以电池级和工业级为原料生产正极材料、六氟磷酸锂和金属锂,其中正极材料又可分为磷酸铁锂正极、三元正极、钴酸锂正极和锰酸锂正极。2022年碳酸锂下游消费最大为磷酸铁锂正极,占比为49%,其次是三元正极和六氟磷酸锂,占比分别为23%和7%。

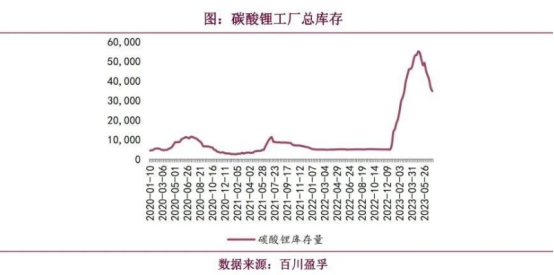

3.库存情况

根据百川盈孚数据显示,截至2023年6月30日当周碳酸锂工厂库存为365万吨,较上周减少016万吨,厂家正常开工,供应有所增量,工厂库存本周消耗量有限。

4.贸易情况

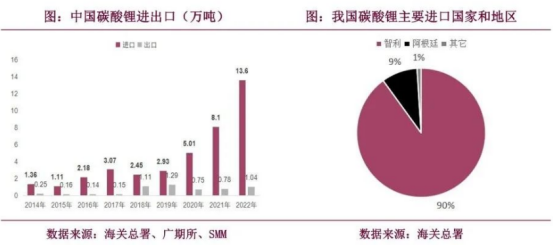

碳酸锂贸易方面,我国主要以进口为主,出口数量较少。近年来我国新能源汽车行业快速发展,导致国内碳酸锂需求猛增,消费占比逐年增加。2014-2022年,我国碳酸锂进口量逐年递增,从1.36增长至13.6万吨,年均增速40%。碳酸锂的出口比重也在逐上升。

我国碳酸锂进口主要来自南美洲,其中绝大多数来自智利出口。2022年来自智利的碳酸锂为1217吨,占进口总量的89.5%;来自阿根廷进口量为128万吨,占进口总量的9.4%;其他地区占比1.2%。其中智利碳酸锂生产企业为ALB(雅宝)和SQM(智利矿业化工公司),生产方式主要以盐湖卤水进行生产,截至2022年底,ALB碳酸锂年产能为9.5万吨SQM为18万吨。

碳酸锂多以直销模式进行销售,国内贸易流向以生产地与消费地之间直接流动为主,贸易节点和集散地集中在生产地区和进口地区。

第三部分 碳酸锂供需平衡表测算及上市展望

一、全球锂盐供应测算

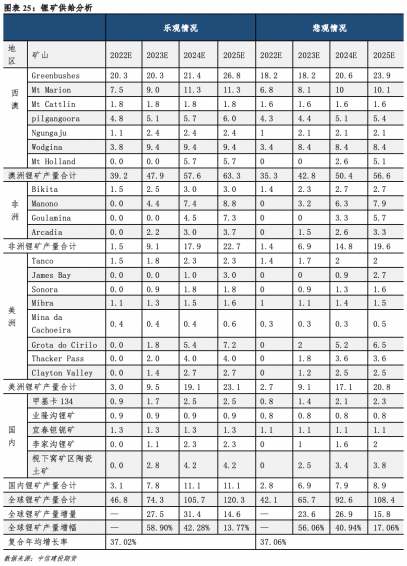

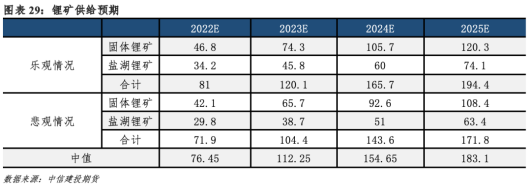

1.固体锂矿供给端

锂矿供给主要来自西澳,其次是非洲、美洲和中国。根据投扩产计划预测,2023年,增长幅度从大到小依次是非洲、美洲和中国,保守情况下分别达到393%、237%、146%,澳洲仅增长24.6%。总计来看,按乐观情况下预计2023年锂矿供给将达到74.3万吨LCE,若考虑产能爬坡受阻,供给保守预计也将达到65.7万吨。

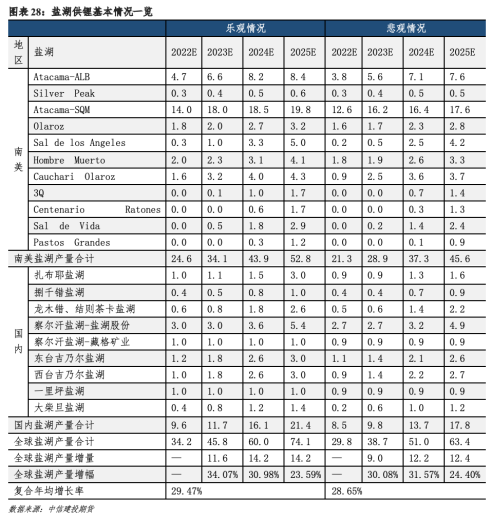

2.盐湖锂矿供给端

盐湖供锂集中在南美和中国,根据投扩产计划预测,增量主要集中在南美,增幅35%以上,中国则只有18%左右。总计来看,按乐观投产情况下预计2023年盐湖供给将达到45.8万吨LCE,若考虑产能爬坡受阻,供给保守预计也将达到38.7万吨。

3.锂矿供给预测

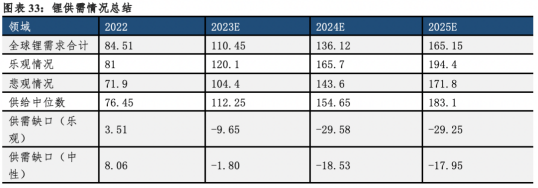

固体锂矿仍然是最重要的供给。2023年,乐观情况下锂供给将达到120万吨LCE,悲观情况下则仅有104.4万吨,中值112.25万吨,较2022年增加46.8%。

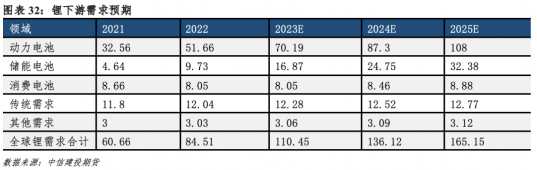

预计2023年中国新能源汽车渗透率年均值达到35%,新能源汽车销量达到980万辆,较2022年增长41.7%。欧洲新能源汽车市场增速将得到修复,实现30%增长,达到320.7万辆销量。美国将实现40%的增长,至137.5万辆。预计全球将实现1486万辆新能源汽车销售,增幅约为38%。假设平均单车带电量为42kwh,电池耗锂量900tLCE/Gwh,电池产量/装车比例为1.25,则2023年动力电池锂需求将达到70.2万吨,较2022年增加18.5万吨,增幅约为35.8%。

锂需求主要来自于电池,包括动力电池和储能电池。2023年,预计锂盐需求将达到110.45万吨LCE。

总结:碳酸锂价格反弹空间和持续性面临较大不确定性,需要关注下半年需求端变化,我们认为市场面临过剩局面概率较大。

三、碳酸锂期货合约上市展望

从供需平衡表来看,2023年乐观情况下锂供给将达到120万吨LCE,中值112.25万吨,锂盐需求将达到110.45万吨LCE,供需略显过剩。

短期来看,国内一季度行业发生去库,去库集中在中下游。随着价格不断下跌,二季度行业发生补库,但随着价格不断走高实际补库或低于市场预期,对当前价格支撑有限。

从成本来看,20万元/吨能够覆盖绝大多数锂矿生产成本,按照目前30万元/吨碳酸锂的价格来看,能够保证上游端获得较高利润。

从预期来看,2023年供需紧平衡的格局在逐步弱化,价格向上动能不足。统计2018年以来新上市品种(14个)涨跌情况发现,第一个合约上市至交割下跌占比达到71%(10个),上涨仅有29%(4个),为碳酸锂上市后的交易方向提供一定参考。

综合当前碳酸锂产业链供需矛盾,如果首个合约开盘价在30万元/吨以上,预计下跌概率较大。从新品种上市后的价格运行来看,多数品种特别是国内定价品种以下跌为主,跌幅根据供需矛盾来定。

本文资料来源:

广发期货、金元期货、福能期货、中信建投期货

END

END

附件:1.广州期货交易所碳酸锂期货合约

2.广州期货交易所碳酸锂期权合约

3.广州期货交易所碳酸锂期货、期权业务细则

查看附件请点击“阅读原文”

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

本文作者可以追加内容哦 !