研客专栏|“二鲸落”,万物落——基于中长视角的大宗商品市场展望

本文为中信寰球副总经理、投资交易部总经理曾宁在中信期货2023年中策略会上的主题发言,作者曾任中信期货研究所副所长、大宗商品研究团队负责人。

尊敬的各位领导,各位来宾,大家上午好:

上一次站在这里是两年前的这个时候,当时是碳中和元年,众多大宗商品在奔往历史新高的路上,我们见证了2000多的煤价、6000多的钢价。时隔两年,煤价重新回到了三位数,钢价也回到了三字头,真是万物皆周期。

影响大宗商品价格起起落落的因素有很多,今天因为时间关系,我就选取两个因素重点展开,我们要知道当前为什么大宗商品出现了这么个跌法,首先要知道之前为什么涨,本轮大宗商品的周期高点出现在2021年,当时是碳中和元年以及能源供给持续收缩的背景下,国内能源价格创下了历史高点的一年,紧接着第二年的俄乌冲突,再度推升了一把能源价格。同时,2021年也是中国房地产市场见顶的一年,当时的房地产销售创下了历史高点的18亿平米,当年成为了房地产再也回不去的高点。能源是商品成本的基础,房地产则是周期之母,两者的共振,从供需两端共同推动了众多大宗商品价格创下历史高点。

但是,正所谓物极必反,能源价格的高企对经济形成了反噬,导致了国内在能源领域的极端保供,同时导致了美联储的极端紧缩。与此同时,国内房地产在连续多年透支之后大幅回落,过去支撑大宗商品价格上涨的因素成为了反向的驱动。

我们经常听到一个词叫做一鲸落万物生,但是在商品领域里我们没有看到这一点,随着能源和房地产的同时坠落,整个大宗商品市场都跟随坍塌,这是我今天演讲的主题“二鲸落”,万物落的含义,我们认为这两个因素将继续成为大宗商品的核心逻辑。

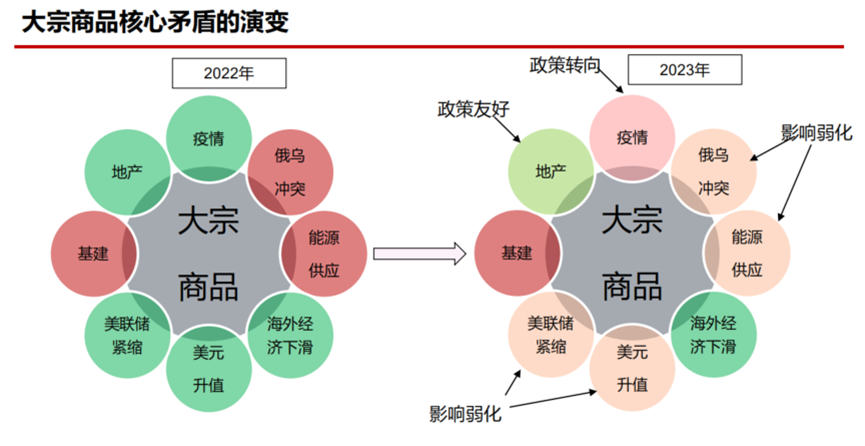

我在去年年底的策略会上演示过一张图,这个是对今年大宗商品核心矛盾演变的图,绿色的是利空的,红色的是利多的,黄色的是中性的。当时有部分判断正确,部分因素还是超预期的。今年基建继续成为需求的主要支撑,房地产仍然是减分项,但是,没有预期到的是地产比想像的还弱,能源供应比预期的还更宽松,导致了大宗商品的弱势超出预期。

从今年的实际走势来看,尽管身处市场觉得很难判断,但回过头来看逻辑很简单,一季度之前就是交易疫后重启,但二季度之后,地产是不及预期的,基建投资也放缓,煤炭成本坍塌,导致大宗商品出现系统下跌,直到最近受到政策刺激预期驱动反弹。今年地产的不及预期是商品下行非常重要的逻辑,年初大家对今年的地产是相对乐观的,其实现在回过头来看是出现了误判,那么,为什么地产这么弱,地产将如何进一步影响商品市场,这是我今天要和大家汇报的主要议题之一。

关于地产的逻辑,相信在座的每位都有判断,以下内容仅是我个人的理解,有不当之处也欢迎指正。

首先我们看目前地产的现状,今年的地产销售继续负增长,新开工面积在去年下降40%的基础上继续下降超过20%,由于新开工持续下降,施工面积也降了6个点,只有房屋竣工面积大幅增长。整体来看,今年的房地产比大家预期的都还弱。

我觉得要理解当前的地产市场,从当下去推演当下,可能有些刻舟求剑,还是要把周期拉长一些,站在一个更长的周期去理解短期的波动,对于房地产这种长周期的资产,一两年就属于短期的波动,需要在一个更长的时间框架下才能解释。

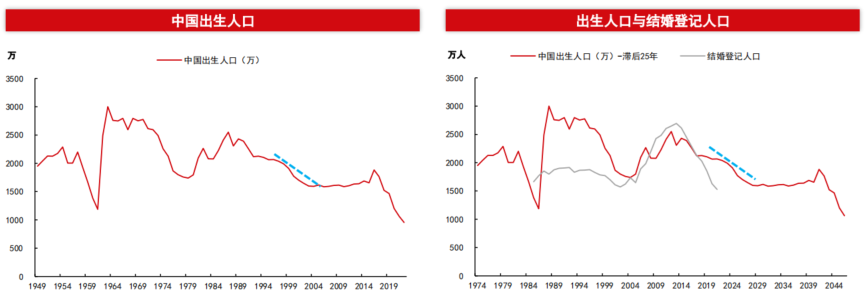

房子是用来住的,归根到底房地产的中长期走势还是由人口决定的,当前的需求就是由过去二三十年的出生人口决定的。我们看到,我们国家的出生人口在90年代中后期是出现了断崖式的下行,从两千两三百万降低到了一千六七百万,降幅达到了30%。按照平均25岁的结婚年龄,这意味着我们正在经历适婚人口的断崖式下行,由于现在晚婚,这个断崖来的还更早一些,并且在当前整个20年代可能将持续向下,这个是不可逆的。适婚人口是购房最重要的刚需,意味着地产的刚性需求将比前几年至少下降30%,并且将维持在低位。

人口的第二个角度是城镇化,我们的城镇化已经达到了65%以上,由于城乡二元结构,相当于发达国家70%-75%的水平,这个是某权威人士的结论,我直接引用了,因为之前我也是有误判。如果我们实际上的城镇化已经在70%以上的水平,那么参照美日欧发达国家的经验,在城镇化达到70%左右,都会进入到一个平台期,等待差不多20年之后进入二次城市化。事实上我们的城市化速率最近几年已经在开始放缓,尽管疫情加速了放缓,但城市化放缓的趋势是存在的。

所以从适婚人口,以及城市化这两个决定房地产中长期走势的角度来看,房地产中长期向下的趋势是很确定的,这方面有很多机构都有研究,我今天只是重复一下这个基础逻辑,可以说这些逻辑都已经成为了常识,但是投资最重要的就是常识。有了中长期的逻辑框架,再过渡到地产中短期的走势,我想再结合政策导向以及市场心理预期,谈一下我自己的看法。

从房屋的新开工来看,2013年之前是遵循人口趋势的,但是16年到21年,是当时的各项政策,像棚改货币化等造成了正反馈,像投机需求、改善需求的爆发等,导致了房地产偏离了趋势值。但是,目前来看,人口这个基本面因素将成为持续的负面效用,基本面没有支撑。那么政策呢,去年以来,在疫情最困难的时候房地产政策都没有全面放松,我们看到的始终是房住不炒、保持定力这几个字。

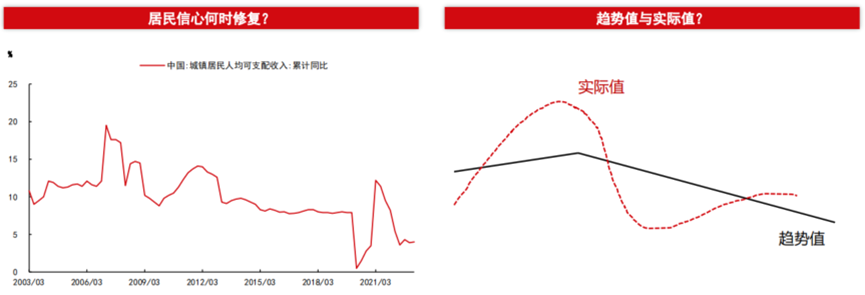

所以缺乏基本面和政策面的支持,房地产中长期的走势是非常确定的。那么,从中短期来看,为什么疫后的地产修复会这么弱,我觉得需要结合行为金融学来解释,任何资产,预期和信心都是决定走势非常关键的因素。

我们以今年最火也是最弱的商品纯碱为例,其实截止到目前,纯碱本身的基本面都是非常好的,当前的库存水平也是处在很低的水平,为什么之前纯碱会出现千点大跌,核心的原因是就是预期不好,所以市场要抢跑。房地产是更加大类的资产,但本质上是一样的,我们讲要有信心,信心来自于哪里了,要么是收入预期,要么是房价预期,从收入预期来看,我们从疫后的居民收入可以看到是很不好的。

从房价预期呢,基于对长期趋势的不看好,房价的预期也不好,所以从短期来看,确实可能有部分需求被疫情期间压制。但是,由于预期不好,这部分需求不一定被释放出来。相反,基于弱预期已经发生了负反馈,就是之前的投机库存就会释放出来,我们看到很多城市的二手房挂牌量都创了历史新高,在这种弱预期下的负反馈,可能导致最近几年的地产实际需求偏离趋势值,即所谓的钟摆效应,这个图我去年底的时候讲过,这次再讲一次,就是前几年是正反馈,导致地产实际需求高于趋势值,现在是负反馈,是可能导致真实需求低于趋势值的。在可预期的时间内,我们看不到这个负反馈结束的时间点,反应到商品需求上,和地产相关的商品需求将持续受到压制。

地产作为周期之母,地产行业的影响不止于地产领域,就算是托底的基建,也是和房地产有密切的关系,基建资金当中有比较大比重来源于政府性基金,而政府性基金收入主要来源于土地出让收入。地产持续下行,导致卖地收入持续下降,这也将使得基建投资难以持续高增长。尽管下半年专项债支出将加快,但受制于土地财政,基建可能难以有很高的增速。

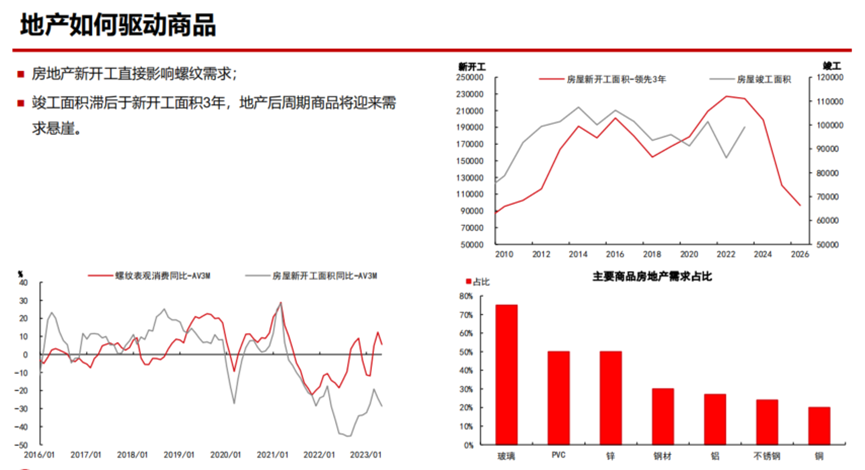

地产的走弱对商品将形成深远的影响,最直接的就是螺纹钢,螺纹的需求和地产新开工高度相关,最近两年螺纹的需求好于地产下行的幅度,主要是基建的支撑,但如果基建的高增速不能维持,螺纹需求可能还将下一个台阶。房地产新开工领先于房屋竣工面积3年,随着21年下半年之后新开工面积开始大幅下降,明年之后房屋竣工面积将开始迎来断崖式下降,对地产后周期的商品需求形成冲击。这个是主要商品的房地产需求占比,和地产需求近的品种,需求都不容乐观,像玻璃、PVC、锌、钢材等。

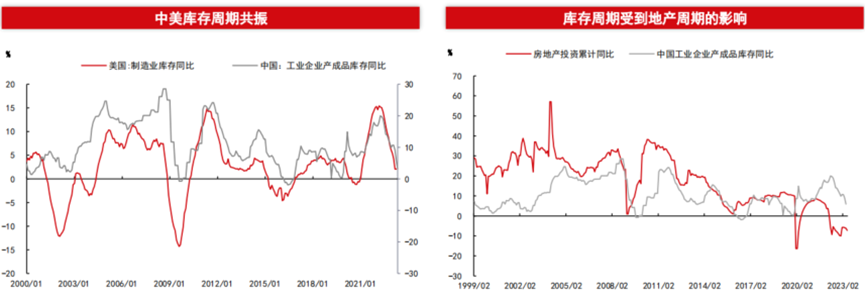

可能大家比较关心本轮库存周期的结束,以及新一轮补库周期的开始。从中短期来看,中美库存周期未触底,继续拖累商品需求。四季度之后可能迎来补库周期,但从中长期来看,地产是周期之母,制造业很难脱离房地产独自大幅走强。回顾以往的强补库周期都是发生在地产上行阶段,在地产的下行阶段很难有强补库周期,比如2013年-2014年的补库周期。尽管我们认同市场的普遍观点,即年底大宗商品可能出现补库驱动的反弹,但由于缺乏持续的需求驱动,大宗商品难以趋势走牛。

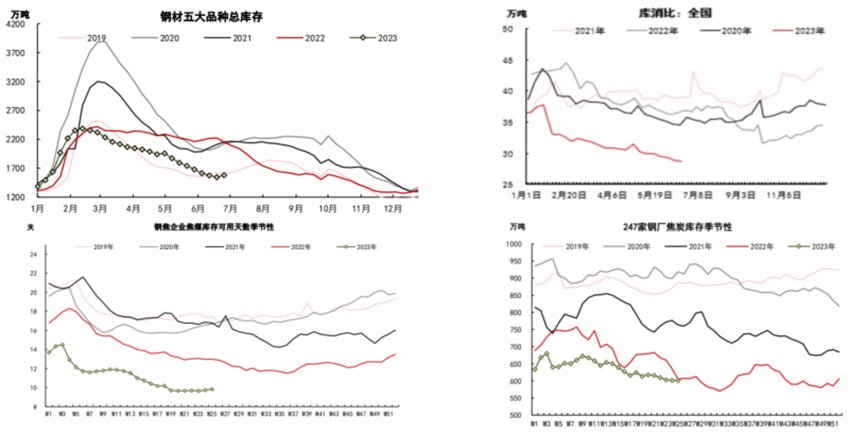

但年内我们确实需要关注年底的补库行情,特别是黑色金属的原料库存处于历史极低位置,如果之前由于宏观预期的原因使得黑色下跌至较低的位置,在冬储硬补库的驱动下,是可能出现一轮比较大的反弹的。

我们再来看一下海外的情况,这块我简要说一下。美联储的持续紧缩是影响大宗商品的核心因素之一,从美联储最新的加息概率图来看,美联储至少还有一次加息的概率,而且年内可能都不会降息。当前全球经济已经跌破了荣枯线,从历史上来看,每当全球经济跌破荣枯线的时候,美联储要么处于降息过程,要么开启了降息,在全球经济跌破荣枯线之后继续加息,这是历史上第一次。由于当前美联储的持续鹰派,在全球经济已经跌破荣枯线的情况之下继续鹰派,将导致全球的经济继续下滑,大宗商品的需求将继续走弱。

所以我们从国内的地产以及海外经济来看,大宗商品的需求仍然是向下的,未来可能的驱动是年底的补库行情。

而从影响众多大宗商品成本的煤炭来看,今年煤炭进入了宽松周期,动力煤价格去年腰斩过一次,今年再度腰斩,焦煤甚至出现了一个月下跌1000元的极端行情。动力煤的下跌是物极必反、因果循环,2016年之后,随着供给侧改革、倒查20年、双碳等诸多重大政策的持续出台,煤炭供应长期受到抑制,这也导致了2021年下半年煤炭价格一度接近3000。作为涉及国计民生的品种,国家自2021年下半年以来持续保供,煤炭产能共核增了8亿吨,目前已具备48-49亿吨生产能力,在保能源安全背景下,煤炭的供应将保持宽松状态。同时,从海外来看,俄乌冲突导致的能源问题也在弱化,天然气价格大跌,海外碳元素的宽松,导致煤炭进口大幅增加。至少在年内来看,在宽松的供应下,煤炭社会库存高企,价格重心继续向下,可能到至发改委限价区间570-770 。煤价的继续下调,给电价下调也打开了空间。

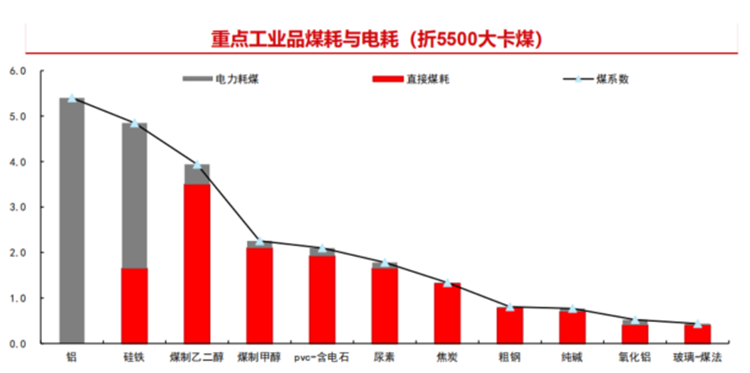

相应的,煤炭的下跌将继续降低商品的成本中枢,比如耗煤量高的品种煤化工、钢材、焦炭、玻璃纯碱等,以及耗电量高的品种铝、硅铁等,未来这些品种的成本边际定价,都要以煤价的合理区间来定价。

所以综合需求,以及能源成本来看,大宗商品可能重复上一轮熊市周期即2011-2015年的情况,从最近两年的市场走势来看,也有相似的节奏。

但是,和上一轮熊市周期不一样的是,本轮熊市周期种的供给弹性强很多。上一次熊市周期当中,上游资源品的资本开支是很高的,导致上游行业持续产能过剩,使得供给的弹性很小,亏了也得生产,大宗商品几乎是一去不回头。但是,经过上一轮熊市周期的去产能之后,过去几年上游资源品的资本开支并没有得到很明显的扩张,不管是铁矿、铜矿还是煤炭、油气,最近几年的资本开支远低于上一轮熊市周期,导致产能增量有限,并且上游行业包括中游行业的产能结构是得到了明显的优化的,导致大宗商品在持续下跌之后,很难再出现上一轮周期那样持续亏损生产的情况,上游企业可能出现了一定亏损就会调整供应,而不是死扛,将使得市场并不会持续下跌,供给的自发调整将使得大宗商品的波动更加剧烈。

最后简单讲一下大宗商品主要板块的情况。今年钢材的整体需求是很疲弱的,但在高铁水的背景下,钢材的库存却很低,主要的原因可能是今年的钢材出口比较高。在钢材低库存的背景下,5月底开始,市场开始博弈宏观政策的出台。但根据我们之前的分析,受制于地产转型,以及土地财政对基建的拖累,出台大规模政策的可能性比较小,边际上的政策对需求的提振有限,下半年需求整体疲弱。同时随着粗钢出口的下降,以及铁矿发运的上升,基本面最好的铁矿也将转弱。整体来看,对黑色建材我们认为反弹空间有限,可能大的反弹机会还是需要等待年底的补库周期。

我们再来看化工,化工也是今年跌幅比较大的一个板块,核心的原因是同时受到成本坍塌和产能扩张的压制,我们可以看到今年主要化工品的产能扩张是比较高的,基本上都有七八个点以上的增长,高的有20%,叠加煤炭和原油成本的下移,导致化工品普遍下跌。对于下半年的情况,煤炭价格仍有下跌的空间,原油也相对弱势,在产能扩张的压制下,化工整体上还是需要继续寻底,部分行业将进入去产能阶段,包括归于建材类的玻璃纯碱。

最后简要说一下有色,有色这个板块最近两年比较的分化,像镍不锈钢因为新增产能的关系持续走弱,铝和锌分别受到限产和复产的不同驱动,走势比较的差异化。有色里面表现最强的是铜,因为时间关系,简要说一下铜的情况。两年前我在研究所的时候讲过,铜是受到新能源时代最受益的品种,右下图是我带领当时的团队做的新能源领域对铜长期需求增量的预估图,从最近两年新能源领域的发展来看,确实是超预期的,特别是新能源汽车和光伏,风电今年增速也开始大幅上升,导致新能源领域的用铜需求明显上升,导致铜成为了表现最好的大宗商品之一。展望未来,受益于新能源行业的长期风口,以及和地产较低的相关性,铜长期来看仍然将是最值得关注的大宗商品之一。只不过从年内来看,还是需要承受国内外经济下滑的压力,但如果因为海外经济的下滑对其充分定价之后,铜可能迎来长期走牛的机会。

所以最后总结一下观点,总体来看我们认为随着经济转型的需要,地产已成明日黄花,并带动相关产业需求回落;煤炭供应进入宽松周期,大宗商品整体成本将下移。“二鲸落”万物落,相关大宗商品将继续承压,大宗商品或重现2011-2015年的市场走势,但部分品种走势将现分化。今年诸多商品价格出现大跌,但目前仅仅经历了压利润的阶段,明年之后可能将逐步过度到压产量和压产能的阶段,往后的形势将更加困难。但和2011-2015年不同的是,众多上游行业实现了供给的优化,低库存下背景下非常容易受到政策等因素的干扰,大宗商品在库存周期的驱动下波动将加剧。在库存周期的作用下,我们认为年底或再迎来系统性反弹时机,但长期格局依然向下。

最后再补充一点,我们中信期货致力于服务实体经济,在座的很多都是实体企业,应公司要求,再简要介绍一下在这种形势之下,实体企业如何做好风险管理。整体来看,根据刚才的结论,我们认为未来一两年大宗商品整体上仍然将相对疲弱,但库存周期导致的商品价格波动将比较剧烈,上游企业整体上应把握价格反弹时机,在库存高点和利润高点,上游企业可以积极卖保,合理运用期货、期权等衍生品工具锁定利润,下游企业在剧烈的价格波动中也存在一定机会,在库存低点、利润低点,下游企业也可适当参与买保,降低生产成本。另外,在价格重心下移后,结构机会强于趋势机会,套利机会增多,现货企业特别是贸易企业可以合理运用。

以上就是我汇报的全部内容,感谢各位聆听!

END

END

本文作者可以追加内容哦 !