特别专题|近期IC基差升水原因分析及展望

文 | 王荆杰 广州期货 编辑 | 杨兰

审核 | 浦电路交易员 经授权发布

我国现有四种股指期货:IF、IH、IC和IM,分别挂钩沪深300、上证50、中证500和中证1000指数,其中IM在2022年7月22日上市交易。基差是股指于某一特定时间点的现货价格与期货价格之差,能较好的体现期货与现货之间的联动关系,若期货价格高于现货价格,称之为期货升水,若期货价格低于现货价格,称之为期货贴水。

基差=期货价格-现货价格

年化基差率=(期货价格-现货价格)/现货价格×365/期货剩余天数

股指期货的理论价格可表示为:

图表 1:基差影响因素

数据来源:Wind 广州期货研究中心

由此,我们可以将基差的影响因素分为两部分,前一部分源于投资者对股指期货价格的高估或低估,主要受市场情绪与机构投资者交易行为引导;后一部分则为理论基差,主要影响因素包括无风险利率、合约内分红、合约距离到期的时间,其中时间主要指基差到期收敛的特性,分红主要是对股指期货基差在4-8月份存在周期性影响。从经验上来看,前一部分对股指期货基差的影响更大。

如果将以上股指期货基差的影响因素按照影响期限长度划分:长期稳定的多空仓位博弈,其中包括雪球对冲多头、指增产品裸多头以及量化中性产品的对冲空头,短期的市场情绪与雪球对冲调仓,周期性的分红影响。除此之外,股指期货交易制度的更迭对市场流动性有较大影响,并进一步影响至基差水平。

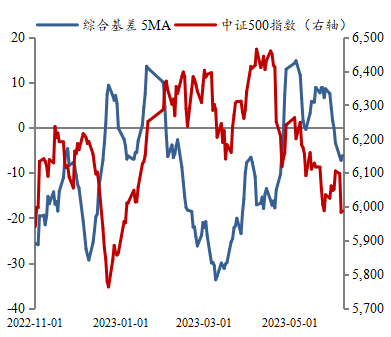

基差作为股指期货与相应指数价格的价格差长期存在于国内市场,既反映了投资者对股票市场未来的预期,也是当前市场情绪的观测指标,对期现套利和套期保值均有较大的影响。股指期货策略包括期现策略、价差策略和跨品种策略三大类,也基本都是围绕基差的博弈展开。由于现货市场做空工具稀缺,衍生品市场交易政策限制等因素,形成股指期货市场空头力量强于多头力量的天然局面,IC基差长期处于贴水状态。但自去年年底开始,IC基差贴水持续收敛,近月合约甚至一度升水。

我们认为其主要原因有:1)历经近一年熊市后,指数处于相对低位,市场悲观预期计价较为充分,空头套保需求较低;2)年末收益互换新规过渡期到期以及中性策略的弱化,空头力量相对削弱;3)雪球、指增产品规模的逐步扩容使得多头力量相对变强。

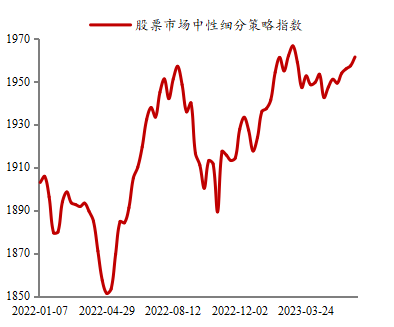

从去年10月中旬开始,经历过较大幅度下跌后,二十大报告对未来工作重点做出定调。疫情防控政策优化落地,至11月底彻底放开,地产三支箭亦在11月密集发出,前期较为悲观的市场情绪开始转变,叠加春季躁动效应,市场对指数预期收益正向,期指端做多力量增强,基差贴水收敛加速。政策刺激下,市场风格从小盘切换至大盘,中性策略受累于权重股拉升开始出现回撤,对冲端减仓同步拉高基差。

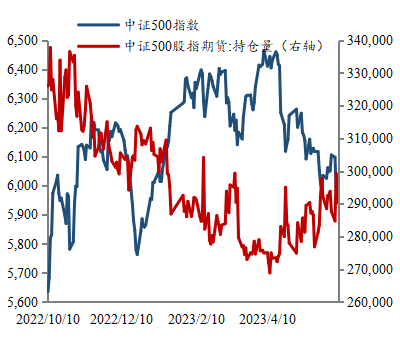

此外,2021年12月3日监管机构针对收益互换发布的新规于1年过渡期结束,此后产品不得挂钩私募基金及资管计划等私募产品、场外衍生品,由于收益互换结构多为半年或一年期,大量产品于2022年Q4开始清算退出,大量期指仓位需买入平仓,与之对应,2022年9至12月份在IC基差收敛的同时,IC总持仓量持续大幅下行。

2023年春节过后,经济数据修复不及预期,市场震荡整固,对前期乐观预期纠偏,由于宏观环境持续处于临界点,市场不确定性较大,情绪主导下,基差整体变动跟行情呈现出较强的正相关,基差贴水走阔。进入4月后,基差趋势与指数逐渐转为负相关,持仓变动亦较为明显,主要驱动因素为雪球对冲仓位。

图表 2:IC基差与指数走势

图表 3:股票市场中性细分策略指数

数据来源:Wind 朝阳永续 广州期货研究中心

(综合基差:本文将各合约剔除分红后的基差进行持仓量加权,以消除时间与分红对于基差水平观测的影响)

图表 4:IC总持仓与指数走势

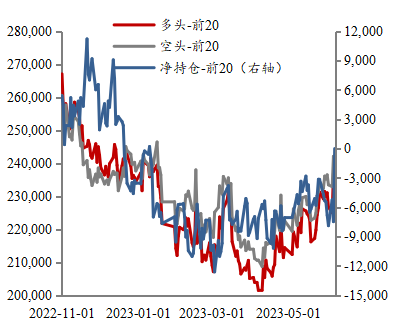

图表 5:IC前20机构持仓情况

数据来源:Wind 广州期货研究中心

我们认为,基差的高位难以为继,收益互换新规过渡期已过,伴随市场情绪的恢复,中性策略、雪球对冲等常态化影响因子将继续成为影响基差的主要力量。

1)当前仍处于分红季,基差存在季节性走弱特性;

2)基差的贴水收敛甚至升水,无疑降低了中性策略的成本,待后续Alpha表现有所修复时将增强空方力量;

3)现货做空机制与难度较高,衍生品端对于产品有一定交易、规模限制,如雪球等产品多头增长力量有限;市场空头需求强于多头。

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

本文作者可以追加内容哦 !