中信期货:2023夏季河北鸡蛋调研报告

河北作为我国鸡蛋主产区之一,主要生产粉蛋为主,贸易流向广东东莞、福建、上海等华东华南地区,其价格在销区市场中比较有代表性。2023年5月29日-6月4日,我们走访调研北京、河北及山东,着重对春季补栏、疫病、蛋鸡性能等维度进行交流探讨和学习。

摘要

春季补栏真的有天量吗?1月补栏一般,2月略增,3-5月鸡苗订单较多,6月往后补栏明显减少,5月下旬起肉种和小蛋种鸡场陆续转商。

今年冷库蛋对于市场影响有多大?春季蛋价较高,冷库蛋未能存货。基于此,我们认为往年春季冷库蛋对于年中蛋价小高峰的压制作用消失,仅从这个角度暂时利好7-8月份季节性上涨行情。随着梅雨季节临近,若未来6-7月蛋价下滑至3.5-3.7价格区间,会有一部分贸易商计划存冷库蛋。如果低价兑现,库存形成,届时将压制下半年上涨行情,需密切关注。

当前贸易量如何?河北多数贸易商走货量有所下调。主要在于:1)虽然今年走货较快,但由于终端竞争较大,产地发货经常性亏损,所以,贸易商砍了一些账期较长的终端业务,当前多数以装货打款为主。2)北方散户不断退出市场,规模场不经贸易商,直接对终端发货。3)部分电商供应商,提价收货,挤占同行贸易量,多数贸易商只能赔钱买卖,维持最低贸易量。

今年春季疫情是否严重?同比往年严重,致死率低,但影响产蛋率。虽1-2周可基本治愈,产蛋率难重回高峰。疫病类型来看,白血病基本消失,但今年禽流感H7、H3、传支和MS(滑液囊支原体)对产蛋率影响较大。

祖代种源问题?由于进口引种受阻,导致国外品种祖代鸡供应缺失,种鸡有换羽现象,目前据传有种鸡场祖代鸡已出现2次换羽。基于此,父母代,商品代蛋鸡性能有所下降,导致产蛋率有所下滑,高峰上不去等现象。往年全程平均产蛋率在85%左右,我们预估今年平均产蛋率下调1-3个百分点至82%左右。

养殖结构的变化趋势?市场集中度逐步增加。分区域来看,北方1万存栏规模以下小散户或退出市场,或扩大养殖规模,导致1万以下存栏占比下滑。预计未来5-8万存栏规模占比会增加,将成为未来与大规模场抗衡的主力军。

红粉蛋结构的变化趋势?整体来看,市场评估目前粉蛋/红蛋约60/40,从而导致目前红蛋价格持续高于粉蛋价格。

一、调研基本情况介绍

(一)调研背景

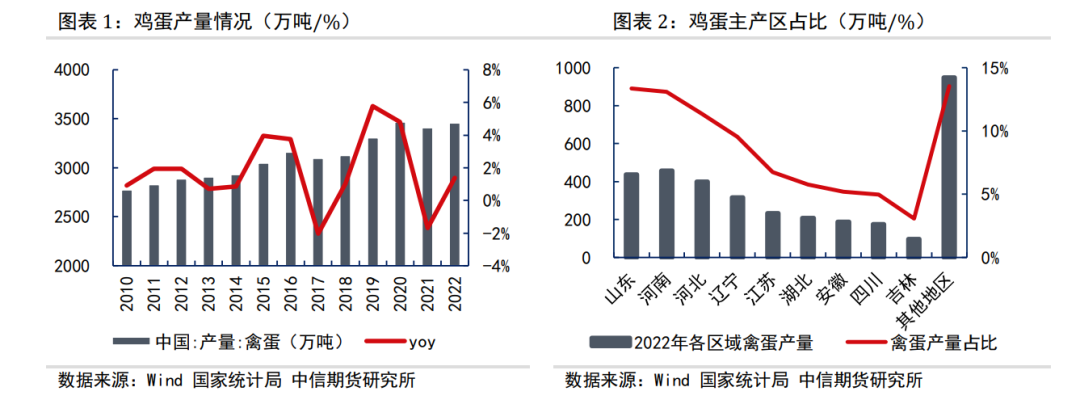

我国是全球鸡蛋第一大生产国和消费国,国内供给方面,我国禽蛋产量总体呈现不断上升趋势。从2012年至2022年,我国禽蛋产量从2885万吨抬升至3456万吨,CAGR达1.82%。根据农业农村部发布的《“十四五”全国畜牧兽医行业发展规划》,到2025年,我国禽蛋产量将稳定在3500万吨左右,意味着还有约44万吨提升空间。

从我国鸡蛋产区分布看,我国蛋鸡养殖生产区域集中,传统养殖区主要分布在华北、华东和东北地区等粮食主产区,河北位居第三。按省份分,目前河南于居首位,2022年产量达456.24万吨,占比13.2%;其次是山东,2022年产量达438.10万吨,占比12.68%。;第三是河北,2022年产量达398.40万吨,占比11.53%。

需求方面,从总量看,我国人均蛋类消费量呈逐年递增趋势。鸡蛋是我国除猪肉外的第二大蛋白质消费品,含有丰富的营养物质。2021年,我国人均鸡蛋消费量为13.2kg/人/年,较2013年的8.19kg有较大提升。

鸡蛋贸易流大体形成“北蛋南运”的趋势。根据北京蛋品加工协会和蛋鸡圈公众号最新统计显示,我国鸡蛋贸易流向基本情况为:蒙东、鲁北及河北北部等地主要供应京津地区,约占我国鸡蛋跨省总贸易量的15%;苏北、安徽、江西、湖北等地主要供应沪浙闽地区,约占我国鸡蛋跨省总贸易量的21%,广西、湖南、湖北、河北馆陶等地则大量供应广东地区,约占我国鸡蛋跨省总贸易量的25%。

河北作为我国鸡蛋主产区之一,主要生产粉蛋为主,贸易流向广东东莞、福建、上海等华东华南地区,其价格在销区市场中比较有代表性。春季是否存在天量补栏?产区疫病是否严重?种源问题有没有得到解决?在梅雨季将至以及端午备货的拉扯下,需求到底几何?我们通过调研展开更细致的跟踪与学习,为各位投资者判断未来鸡蛋价格走势提供数据验证与思考。

(二)调研目的

春季补栏情况、冷库蛋情况、疫病情况、贸易情况、引种情况等

(三)调研时间

2023年5月29日-2023年6月4日

(四)调研地区

北京顺义、平谷;河北涿州、保定、饶阳、河间、深州、辛集、赵县、馆陶;山东聊城

(五)调研对象

种鸡场企业、规模养殖场、散养户、贸易商、青年鸡场

二、调研结论

本次调研,我们着重对于春季补栏情况、疫病情况、引种情况、贸易情况等几个维度进行交流探讨和学习,主要结论如下:

(一)春季补栏真的有天量吗?

总结:1月补栏一般,2月略增,3-5月鸡苗订单较多,6月往后补栏明显减少,5月下旬起肉种和小蛋种鸡场陆续转商。

具体来看:

从养殖户角度,大部分养殖户表示在3-5月补栏较多。

样本养殖场A:规模养殖场,存栏规模35万左右。2-3月上苗较多,目前日龄60+。

样本养殖场B:泊庄村陌拜的散养户表示,他在4月中旬进60日龄青年鸡,当时周边进鸡的养殖户非常多。

样本养殖场C:3-4月份开始大量补栏,5月份补栏不多,预计6月中旬大量开产,上高峰在8-10月份。

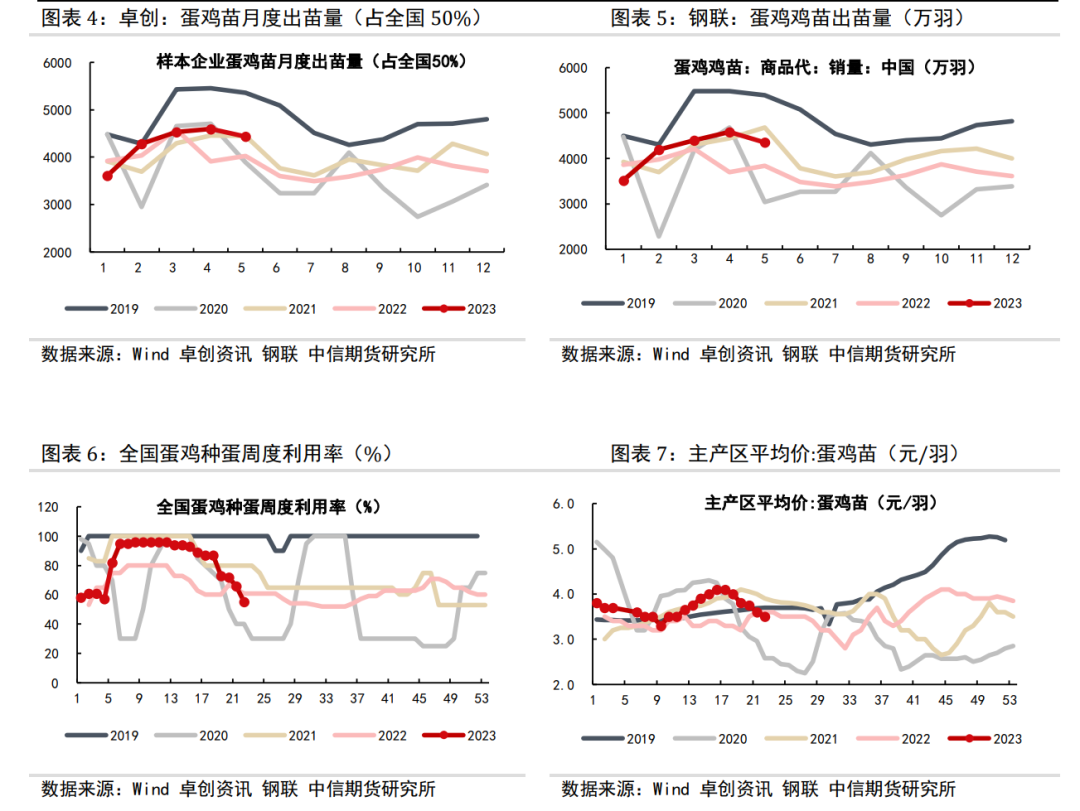

从种鸡场角度,受到新冠疫情影响,2022年12月中旬至1月初,鸡苗订单有减少,根据21天种蛋孵化周期,出苗量在1-2月有小幅断档。3-4月补栏量整体较高,5月中旬左右开始出现种转商。

样本企业A:2-4月鸡苗出苗量较多,同比去年增加。根据推算,全国1-2月份补栏量不多,进入补栏旺季后3-4月份增量较大,同比10%左右。

样本企业B:品种为节粮蛋鸡,由于客户认可度高,出苗量持续扩张。2022年出苗量约2220万只左右,今年目标3000万只左右。今年1-5月份销售量基本可以达到计划的出苗增速。

样本企业C:今年出苗量有增量计划。去年12月至今年1月订单偏少,1-2月出苗量一般,3-4月出苗量较多。

样本企业D:1-2月出苗量较差,2月底开始抬头,3月-5月中旬出苗量大,基本处于满负荷状态。5月20日后开始种转商。

样本企业E:12-2月上鸡量不大。

从开口料角度,根据样本饲料厂A:5月份起,青年鸡饲料销量环比增加,同比相当,对应着2-4月补栏的鸡,临近开产,饲料需求增加。同时,5月上旬开始开口料销量下降,对应着雏鸡补栏减少。

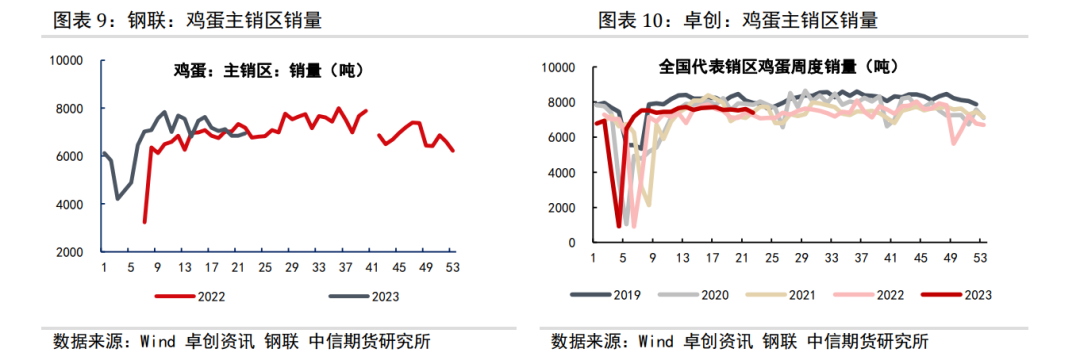

从包装厂角度,纸箱的正常库存为1-2天,且该区域所有的蛋都走纸箱,非常具有代表性。

样本包装厂A:3月、5月销量6万个。4月份销量最高,达6.67万。

样本包装厂B:现在3.5万个,春节到现在稳定。持续跟踪7月开产情况。

(二)今年冷库蛋对于市场影响有多大?

总结:今年春季没有冷库蛋存货。今年春节后由于蛋价太高,鸡蛋主产区平均价基本维持在5元以上水平,河北邯郸价格基本维持在4元以上,导致存冷库蛋成本过高,今年春天没有冷库蛋存货。基于此,我们认为往年冷库蛋对于年中蛋价小高峰的压制作用消失,仅从这个角度暂时利好7-8月份季节性上涨行情。随着梅雨季节临近,若未来6-7月蛋价下滑至3.5-3.7价格区间,会有一部分贸易商计划存冷库蛋,如果低价兑现,库存形成,届时将压制下半年上涨行情,需密切关注。

具体来看:

样本贸易商A:往年冷库蛋最高峰河北地区有300万件左右。山东有80-100万件。今年一点儿都没有。如果6月份3.6元能持续一段儿时间,市场会开始储存冷库蛋。

样本贸易商B:市场上往年做冷库蛋一般在500-800万件。季节性在春节后,以及端午节后做冷库蛋,成本一般在3.3-3.4元/斤。该贸易商专门做冷库蛋的规模在16万箱,目前1箱没有。如果今年价格回落到160-165元,会开始囤冷库蛋。

样本贸易商C:6-7月分,如果价格低,会入冷库蛋。入库价格计划在3.8元以下就会存。入库观点:后市不一定有机会,但是不做,也不会有机会。

样本贸易商D:入库价格计划在3.7元以下。

样本贸易商E:目前1箱没有。未来即便价格落到3.5-3.6元,也不打算存蛋,主要认为中秋节没有高价(认为8-10月价格上不去)。

(三)当前贸易量如何?需求还行吗?

总结:河北多数贸易商走货量有所下调。主要在于:

(1)虽然今年走货较快,但由于终端竞争较大,产地发货经常性亏损,所以,贸易商砍了一些账期较长的终端业务,当前多数以装货打款为主。

(2)北方散户不断退出市场,规模场不经贸易商,直接对终端发货。

(3)部分电商供应商,提价收货,挤占同行贸易量,多数贸易商只能赔钱买卖,维持最低贸易量。

具体来看:

样本批发市场A:鸡蛋走货量同比下滑,主要考虑疫情时期鸡蛋需求有一定增量。疫情时期人们抢购鸡蛋,不理智。猪肉、蔬菜、鸡蛋的需求都不好,鱼肉需求还不错,这是经济环境决定的。

样本贸易商B:贸易量3000箱/天左右。粉蛋为主。今年需求了降不少。五一没有假日效应。同比3000箱左右。但是再往终端消费不好。该贸易商发往广东、福建、新增新疆(那边补栏不太好,影响补栏)

样本贸易商C:贸易量4000+件/天。全是粉蛋。渠道超市为主。鸡蛋需求降了20%左右。

样本贸易商D:贸易量以前有7000+箱,现在只有1000+箱。主要在于账期太长,贸易赔钱。

样本贸易商E:贸易量2000+箱,固定客户,走货量跟去年比差不多。每年差不多。

样本贸易商F:贸易量8000+箱,多了不收。往年同比10000+箱,但是今年赔钱,不想收这么多了。

样本贸易商G:贸易量10000+件,整体需求还行。今年有3家国企背景注资贸易商打价格战抢占市场,贸易量有所下降,分流。

样本贸易商H:贸易量自称2万件,但是他家库存很空,实际走货可能到不了。

样本贸易商I:贸易量减半,主要原因:1)消费不行;2)供应产能下降。

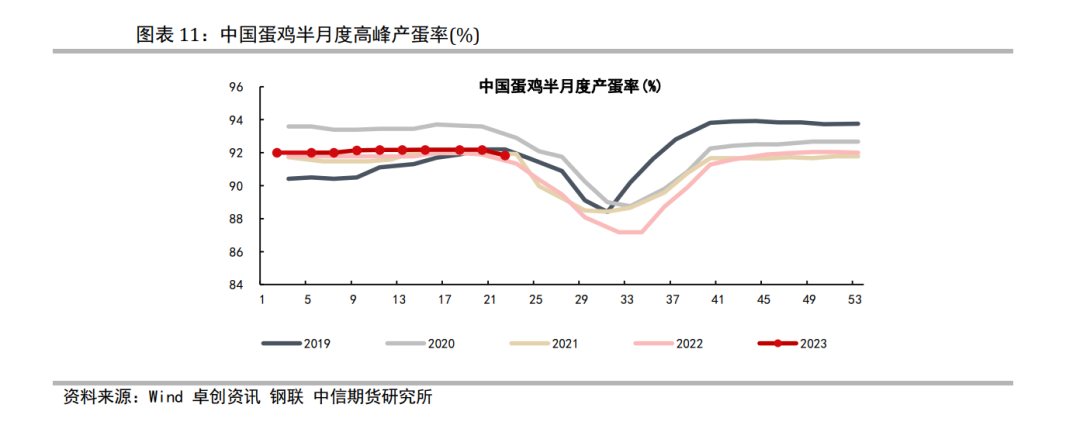

(四)今年春季疫情是否严重?影响有多大?

总结:今年春季蛋鸡疫情同比往年严重,致死率低,但影响产蛋率。即便是1-2周后疫情治好了,高峰产蛋率依旧上不去,导致供应部分缩量。疫病品种来看,白血病基本消失,但今年禽流感H7、H3、传支和MS(鸡滑液囊支原体)对产蛋率影响较大。

具体来看:

样本养殖场A:1)今年禽流感爆发,感染率40-50%,但不致死,基本一个星期就好,主要影响在于产蛋率无法恢复,降1-3%产蛋率。360-400天时间段如果受到禽流感影响,产蛋率掉下来回不去,86-87%。2)白血病:净化不错,千分之一发病率。3)MS比较严重,主要发病在体重大的红鸡,产量下降约10%。

样本养殖场B:MS比以前都严重。以前只是青年鸡有问题,现在产蛋期的蛋鸡也会出现这种问题,导致蛋壳褪色、发病期蛋壳变差,产蛋率下降10%,缓慢降,恢复5-6%,也没回到正常水平,85%。涂药5-6天就好了。同时,兽医说发病率不低,且根治不了。20天可能复发。

样本贸易商C:1)局部地区发AEV(传染性脑嵴髓炎),影响产蛋率。4-5%养殖场影响严重,但基本上15天左右可恢复。2)禽流感:南方比较严重,50%养殖场受影响;北方相对好,河北20%养殖场受影响,其中包括邯郸、辛集等。3)前两年高盈利后,防控有疏忽,导致疫病较为严重。

样本贸易商D:2022年12月左后至今疫病厉害,比往年厉害很多。30%鸡中招。对冲7月份的开产的鸡。

样本贸易商E:3-4月份天气冷,禽流感不少。这段时间好一些了。

样本贸易商F:2023年1-3月份受禽流感影响大。馆陶区域存栏换羽量在15-20%左右,鸡生病后10家有8家会选择换羽,这些鸡在中秋节之后必须淘掉。另外,也有换羽后淘汰的鸡,但占比小。3月份往后疫病逐步好转,3月份产蛋率平均下降3%。没有疫情影响下,85%,减少3%到82%。但是畸形蛋不多。

样本贸易商G:产蛋率下降,粉壳鸡出问题比较多。4月底左右是疫病高峰,疫情高峰已经过去一个月了,目前产蛋率还可以,不好就挑鸡,直到产蛋率到达85%以上。疫病后遗症基本没有。

样本贸易商H:疫病严重,鸡蛋质量差。40车中有十多车都品质不好,拒收。但是因为才做半年,且量大,次品蛋都会往这边涌。

样本兽医站I:1)很多兽医出诊,疫病情况还比较严重;2)一般的疫苗量增加了,可能新开产的鸡苗量增加了;3)传染病用药量上来了。

(五)祖代种源问题

总结:由于进口引种受阻,导致国外品种祖代鸡供应缺失,种鸡有换羽现象,据传目前有祖代鸡场已出现2次换羽。基于此,父母代,商品代蛋鸡性能有所下降,导致产蛋率有所下滑,高峰上不去等现象。平均来看,往年平均产蛋率在85%左右,我们预估今年平均产蛋率下调1-3个百分点,至82%左右。

具体来看:

样本养殖场A:引种困难,祖代鸡换羽,产蛋率本来可以到95%,现在产蛋率90%以下。2024年,预计产蛋性能高峰上不去。

样本贸易商B:2022年下半年开始,产蛋率开始下降。2023年产蛋率和蛋鸡质量都有下降,具体表现在:1)青年鸡品质不好,换羽后产蛋率上不去。2)畸形蛋多,38箱,畸形箱有10箱。Eg,周边有4-5个养殖户,170+天的海兰鸡,换羽了还不好,占比在15%左右。

样本养殖场C:规模场以前养到480-500天的时候,死淘率8-9%左右。现在由于祖代2次换羽,整个鸡苗质量不好,死淘率对大大增加。淘汰量看不出实际的淘汰量。

样本养殖场D:进口引种鸡(海兰、罗曼)质量不好,产蛋率上不去,有刚开产时间不长就开始换羽。换羽后产蛋率增加8-9%,回到86%。

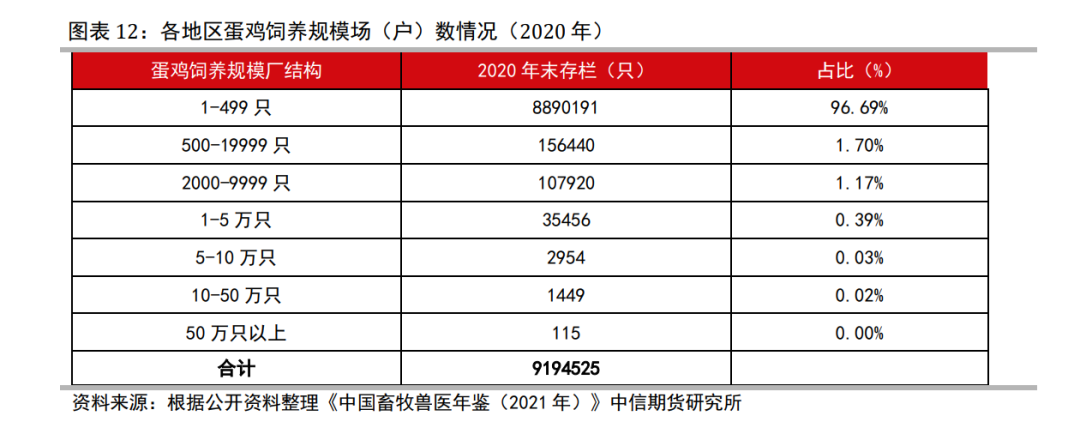

(六)养殖结构的变化趋势

总结:整体供应来看,预计养殖户数递减,但养殖量增加,市场集中度逐步增加。分区域来看,北方1万存栏规模以下的小散户要么逐步退出市场,要么慢慢扩大养殖规模,导致1万以下小散户占比下滑。预计未来5-8万存栏规模占比会增加,该规模的家庭农场将是未来与大规模场抗衡的主力兵。

具体来看:

样本养殖场A:1)3-5k规模的小散户退出。原来5-8k农户的20-30%成功转型成5-8万,剩下20%左右发展成5万以内规模,剩下的50-60%都退出了。中间量级5-8万规模(家庭农场),相对最大的边际效应。2)5-10万规模(40岁的人)留下来,跟大规模场竞争。大家讨论认为剩下的大规模场干不过5-10万规模重散户(家庭规模),因为中散户就用200万资金,后续没有固定成本,只要有现金流,就可以经营下去。3)东三省小散户、贸易商退出了很多,导致东北价格偏高,辽宁开始内销甚至往回调蛋。

样本养殖场B:集中度越来越高。1)1万以下散户越来越少,预判5万以下的逐步退出。现在要有规模,有技术,有销售渠道才能挣钱。2)5-10万之间(家庭农场)占比最大,靠自己盈利能力来推动的。10万以上规模场不是家庭可以解决的,需要雇人,上设备。管理容易出现漏洞损耗。而3-5万规模是一个家庭就可以解决的,管控、责任心都更强,抗风险能力最强。

样本贸易商C:大部分以散户为主,10-30万规模很少。主要原因:1)土地紧张;2)养鸡户都是自有资金发展起来的,不敢过于扩张;3)可以接班的年轻人只有30%,老一代的人再干6-7年也要退休了。预计未来10年,户数减少,但养殖量不一定减少。1万以下的规模,目前占比大,将来可能扩到2万。目前有规模企业给养殖户贷款,40万左右。利息不高。如果3-5年内乡村支持力度大的话,可能年轻人还是会回来。

样本贸易商D:除了2个大型场,分别存栏37万、20万规模,周边全是5万以下的场。小养殖场退出30%。贸易量降了,但是养殖量没有降这么多,因为很多走内销了。周边养殖户来送鸡蛋的去年50-60户,今年30户左右。没来的30户中,其中10户没有养了,20户内销了。周边区域养殖减少,鸡蛋转为内销。

样本贸易商E:南方规模场建得多。北方户数少了,但规模再扩。总供应增加。

(七)红粉蛋结构的变化趋势

总结:整体来看,市场评估以前红蛋占比较大,粉蛋占比较小,而现在粉蛋占比较大,红蛋占比较小,从而导致了目前红蛋价格持续高于粉蛋价格。另外,市场上小粉的占比逐步增加,长期来看,若小粉占比持续增加趋势,将一定程度对冲供应增量。

具体来看:

样本批发市场A:以前红蛋:粉蛋=7:3;现在红蛋:粉蛋=3:7。

样本养殖场B:以前红蛋:粉蛋=60:40,后来红蛋:粉蛋=57:63;再后来红蛋:粉蛋=55:45(不计白蛋)。2020-2021年,粉蛋占比最高,随后慢慢降下来。

样本养殖场C:红蛋:粉蛋=40:60。褐壳蛋市场上少,产量低,不好养。可能跟疫病有关系。

样本贸易商D:红蛋:粉蛋=20:80。红鸡疫病相对较多,粉蛋采食量小,导致大家愿意养粉鸡。红蛋去向:所有食品厂、东北、内蒙东部、北京、山西、山东以北等地。剩余都是粉蛋。

样本贸易商E:不养红壳蛋的原因:1)饲料采食多;2)红壳蛋斑点多,走不了精品,走筐。辛集区域粉蛋有过剩,如果红蛋市场一直缺,价差一直较大,会考虑转换红蛋养殖。

三、行情展望

(一)短期看,供应压力即将兑现,现货偏空对待

根据数据和调研反馈,我们认为短期看空的理由:

1、2023年春季补栏在3-5月份较为积极,1-2月份补栏不及市场预期。按照4个月开产,5个月上高峰的时间推断,8-9月份供应压力较大。

2、5月下旬起,小种鸡场出现种转商现象,817肉种同样出现种转商现象。

3、肉鸡价格不断回落,蛋鸡对于肉鸡的替代需求下降,供应阶段性回归。

4、成本下行预期。

5、需求差,走货量同比普遍减量,贸易商赔钱,梅雨季鸡蛋购销储存不便。

同时,我们也认为有几点利多的理由会一定程度上对冲利空的程度:

1、今年春节未存冷库蛋,未来跌价后有存蛋需求。

2、入伏产蛋率下降。

3、疫情比预期严重,影响产蛋率。

(二)中期看,补栏快速下降,远月偏多思路

根据数据和调研反馈,我们认为中期看多的理由:

1、5月中旬起,补栏量快速下降,供应下行预期或在10月开始兑现。

2、疫情严重,部分换羽鸡需要在8月底前淘汰,导致供应缩量。

3、若近月需求淡季现货价格回落幅度较大,且持续1-2周低位震荡,或引起超淘现象。

4、小粉占比逐步提升,导致单枚鸡蛋重量有所下降,从而导致单位存栏产出的总鸡蛋斤重下滑。

同时,我们也预期利空的理由会一定程度上对冲利多的程度:

若近月需求淡季现货价格回落幅度较大,且持续1-2周低位震荡,或引起冷库蛋建库。根据冷库蛋保质期6个月左右推算,这批冷库蛋预计年底前会择高位出库。

来源:中信期货

七禾带你去调研

最新调研活动请扫码咨询

本文作者可以追加内容哦 !